Comentários

Ainda não há comentários. Seja o primeiro a comentar.

Se você seguiu os passos dos nossos artigos anteriores, já fez o diagnóstico das suas finanças e assumiu o compromisso de controlar o seu dinheiro. Agora, antes de pensar em multiplicar patrimônio ou sonhar com grandes investimentos, precisamos construir a sua fundação: a Reserva de Emergência.

No mundo das finanças pessoais, tentar enriquecer sem ter uma reserva é como tentar construir o telhado de uma casa antes de fazer o alicerce. Ao primeiro vendaval, tudo desmorona.

O nome é autoexplicativo, mas a função é vital. A Reserva de Emergência é uma quantia em dinheiro guardada especificamente para cobrir despesas inesperadas e urgentes.

Não estamos a falar da troca do telemóvel por um modelo novo ou de uma viagem de férias. Estamos a falar de imprevistos reais:

⚠️ Sem esta reserva, qualquer um destes eventos obriga-o a recorrer a empréstimos, cartões de crédito ou cheque especial. Ou seja: você volta para a escravidão dos juros e das dívidas.

A Reserva de Emergência é o que garante que um problema financeiro continue a ser apenas um problema, e não se torne uma catástrofe.

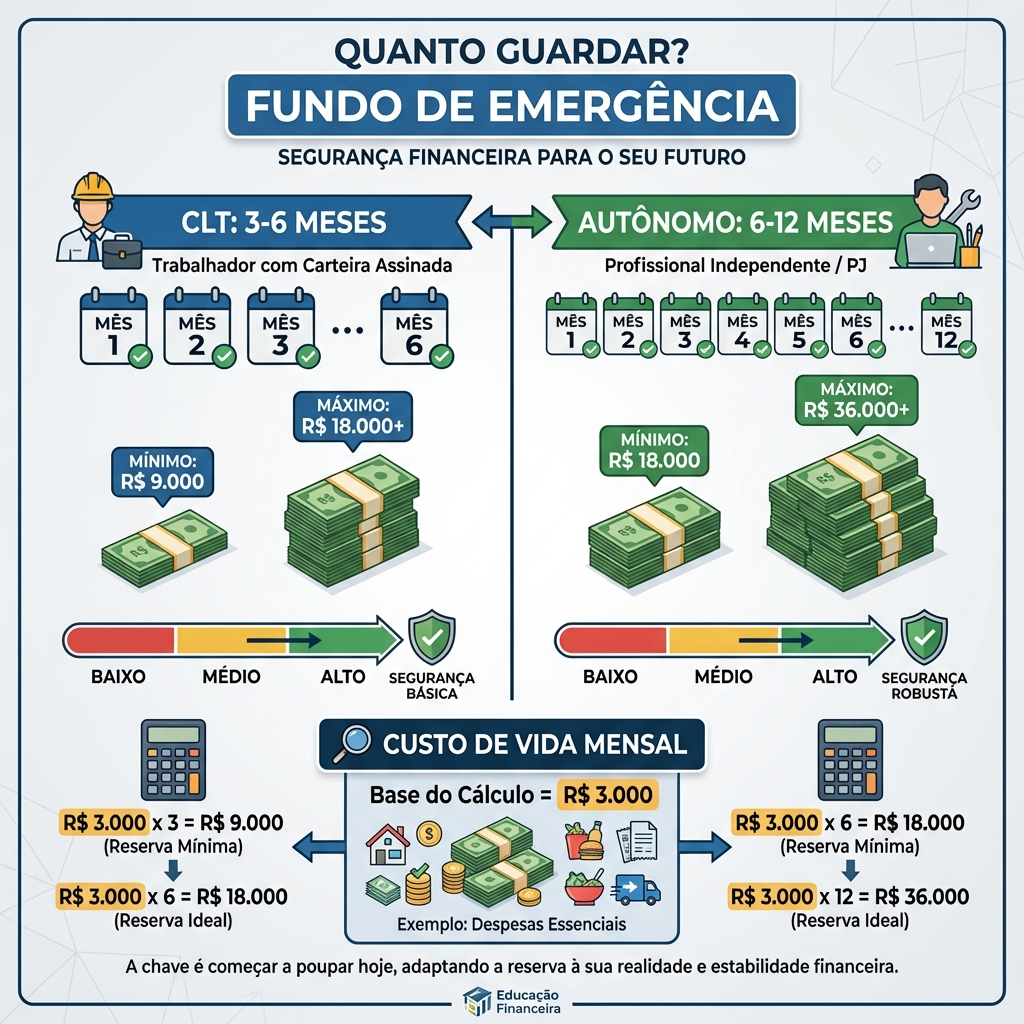

Não existe um número mágico universal, mas existe uma regra de ouro baseada no seu Custo de Vida Mensal. Lembra-se daquele diagnóstico que fez no primeiro artigo? Pegue o valor total das suas despesas essenciais mensais.

Para trabalhadores com carteira assinada (CLT) ou funcionários públicos:

O ideal é ter guardado entre 3 a 6 meses do seu custo de vida.

Para autônomos, empresários ou profissionais liberais:

Como a sua renda oscila e o risco é maior, a sua segurança precisa ser maior. O ideal é ter entre 6 a 12 meses do seu custo de vida guardado.

💡 Exemplo: Se a sua família precisa de R$ 3.000 para passar o mês, a sua meta inicial deve ser acumular pelo menos R$ 9.000. Pode parecer muito agora, mas lembre-se: a construção é tijolo por tijolo.

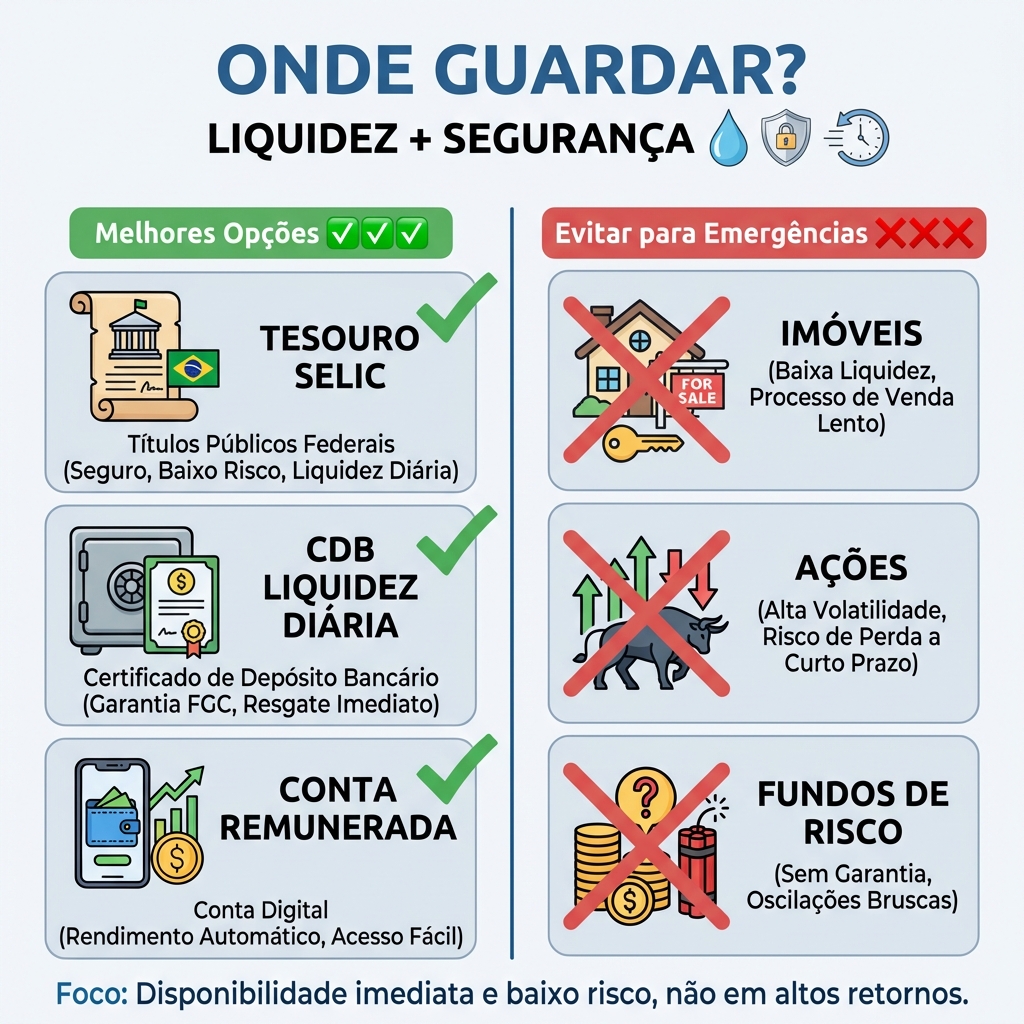

Aqui reside um ponto crucial onde muitos erram. A Reserva de Emergência não é investimento para ficar rico. O objetivo dela não é rentabilidade alta, mas sim Disponibilidade (Liquidez) e Segurança.

Se o carro avariar no domingo à noite, você precisa desse dinheiro na segunda-feira de manhã. Se perder o emprego hoje, precisa do dinheiro para pagar as contas amanhã.

Portanto, esqueça imóveis, ações ou fundos arriscados para este fim. Os melhores lugares para a sua reserva são:

"Mas eu não tenho dinheiro para guardar tudo isso agora!" Calma. Ninguém constrói um escudo do dia para a noite. O importante é a constância.

A Reserva de Emergência é o atestado de maturidade financeira. Ela permite que você durma tranquilo, sabendo que, se o mundo virar de cabeça para baixo, você e a sua família estarão protegidos.

🚀 Comece hoje. Guarde o primeiro valor, por menor que seja. A segurança financeira não é um destino, é um caminho que se constrói com disciplina e inteligência.

Este artigo apresentou a Reserva de Emergência como fundação essencial das finanças pessoais, um escudo contra imprevistos como desemprego, problemas de saúde ou reparações urgentes. Explicamos que o valor ideal varia conforme o tipo de renda: 3-6 meses de despesas para CLT e 6-12 meses para autônomos. Destacamos que a reserva deve priorizar liquidez e segurança (Tesouro Selic, CDB com liquidez diária, contas remuneradas) em vez de rentabilidade alta. A construção deve ser gradual e constante, tratando a poupança mensal como uma conta a si mesmo, com paciência e disciplina para alcançar a tranquilidade financeira.

Ainda não há comentários. Seja o primeiro a comentar.