Comentários

Ainda não há comentários. Seja o primeiro a comentar.

Se você acompanhou nossa série de artigos até aqui, já percorreu um caminho admirável. Você diagnosticou suas finanças, assumiu o controle do orçamento e construiu sua reserva de emergência. Você já tem a segurança que a maioria da população não possui.

Agora, chegamos à fase mais empolgante da jornada financeira: a construção de riqueza.

Muitas pessoas passam a vida inteira trabalhando arduamente pelo dinheiro, mas nunca aprendem a fazer o dinheiro trabalhar por elas. O segredo para virar essa chave não está em ganhar na loteria ou descobrir uma "fórmula mágica", mas em entender uma diferença fundamental: a diferença entre Ativos e Passivos.

Esqueça as definições complicadas dos contadores por um minuto. Para a sua vida pessoal, a regra é simples e brutalmente honesta:

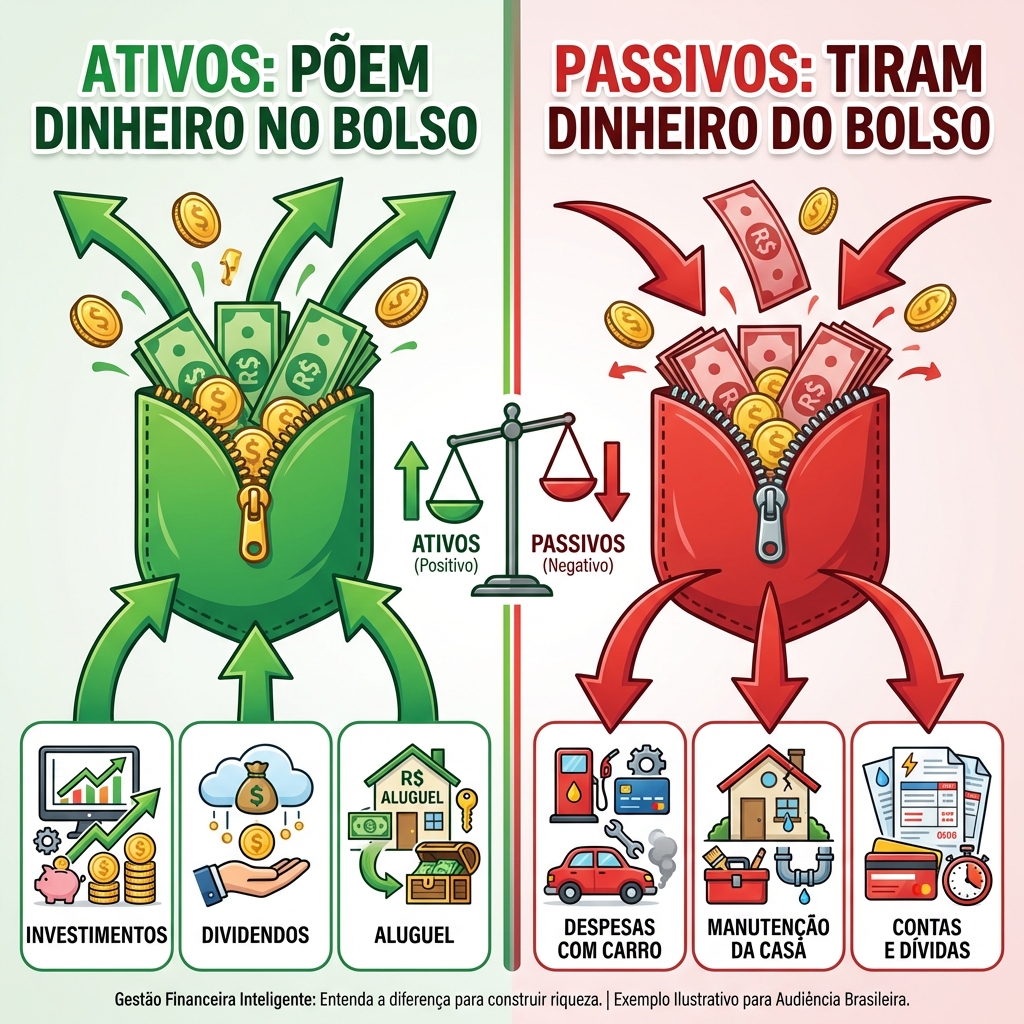

💰 Ativos: É tudo aquilo que põe dinheiro no seu bolso.

💸 Passivos: É tudo aquilo que tira dinheiro do seu bolso.

Parece óbvio? Na prática, a confusão entre esses dois conceitos é a principal razão pela qual a classe média não consegue enriquecer, mesmo ganhando bons salários.

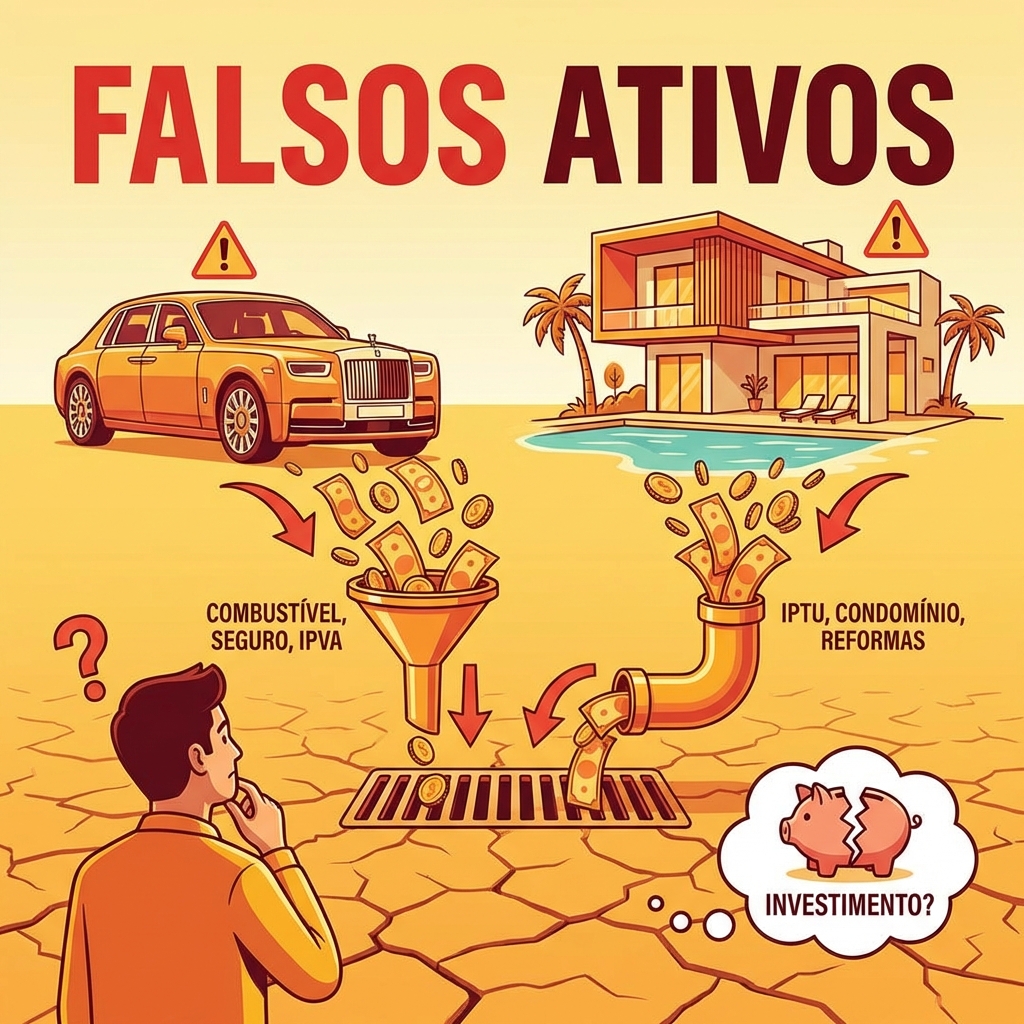

A maioria das pessoas, quando começa a ganhar mais dinheiro, corre para aumentar o seu padrão de vida. Elas compram um carro mais caro, financiam uma casa maior ou compram roupas de grife. Elas acreditam que estão adquirindo "patrimônio".

Mas, pela ótica da liberdade financeira, vamos analisar:

⚠️ O carro novo exige combustível, seguro, IPVA e manutenção. Ele tira dinheiro do seu bolso todo mês. É um Passivo.

⚠️ A casa de praia que você usa uma vez por ano exige IPTU, condomínio e reformas. Ela tira dinheiro do seu bolso. É um Passivo.

Não há problema algum em ter conforto e bens materiais. O problema é gastar todo o seu dinheiro adquirindo passivos achando que está investindo, enquanto se esquece de comprar ativos.

Para construir uma vida financeira equilibrada e próspera, o seu objetivo deve ser usar o dinheiro que sobra do seu controle financeiro para comprar Ativos Reais.

Quando você compra um Ativo, você está plantando uma semente. Com o tempo, essa semente cresce e dá frutos (juros, dividendos, aluguéis). Em vez de comer a semente, você a deixa crescer.

Exemplos de Ativos que colocam dinheiro no seu bolso:

Quando você começa a acumular ativos, algo mágico acontece: os juros compostos. No começo, o rendimento parece pequeno. Centavos, alguns reais. É aqui que muitos desistem e voltam a gastar tudo.

Mas é preciso disciplina e visão de longo prazo. Com o passar dos anos, os juros geram juros sobre os juros. O seu dinheiro começa a se multiplicar sozinho, criando uma "bola de neve" positiva. Chegará um momento em que os rendimentos dos seus ativos pagarão por seus passivos (suas contas e luxos). Isso é o que chamamos de Independência Financeira.

Você já tem a sua Reserva de Emergência na Renda Fixa com liquidez. Para começar a investir visando o longo prazo:

📚 1. Estude: Nunca coloque dinheiro no que não entende. Leia livros, acompanhe o Portal do Poupador, entenda o risco de cada investimento.

🎯 2. Defina Objetivos: Para que é esse dinheiro? Aposentadoria? Comprar uma casa em 5 anos? O prazo define onde investir.

🌱 3. Comece Pequeno: Hoje é possível comprar ações ou investir no Tesouro Direto com valores muito baixos (30, 50 ou 100 reais). O hábito de investir todo mês é mais importante do que o valor inicial.

🎲 4. Diversifique: Nunca coloque todos os ovos na mesma cesta. Tenha um pouco em Renda Fixa (segurança) e, aos poucos, estude Renda Variável (potencial de crescimento).

Enriquecer é uma questão de comportamento, não apenas de matemática. É ter a lucidez de viver um degrau abaixo do que sua renda permite hoje, para poder comprar ativos que garantirão sua tranquilidade amanhã.

🚀 A cada real que você economiza e investe, você está comprando um dia de liberdade no futuro. Comece a sua coleção de ativos agora mesmo.

Este artigo apresentou a diferença fundamental entre ativos (que colocam dinheiro no bolso) e passivos (que tiram dinheiro do bolso), conceito essencial para construção de riqueza. Explicamos a armadilha dos falsos ativos (carro, casa de praia) que drenam recursos mensalmente. Mostramos o ciclo da riqueza através da compra de ativos reais (Tesouro, Ações, FIIs, negócios) que geram renda passiva. Destacamos o poder dos juros compostos na multiplicação do patrimônio e apresentamos 4 passos para começar: estudar, definir objetivos, começar pequeno e diversificar. A mensagem central é que enriquecer é comportamento, não sorte.

Ainda não há comentários. Seja o primeiro a comentar.